(来源:中泰资管好朋友)

每一类投资策略都有自己的“顺风期”和“逆风期”,理解投资策略的顺风和逆风期,可能是区分“凭运气赚钱”和“凭认知赚钱”的关键,也是长期投资成功的必修课。每一个投资策略的本质可能都是建立一定的分析框架,从某种特定的市场“非有效性”或“规律”中获利。当市场运行的规律或主要驱动逻辑与策略的底层逻辑高度契合时,就是顺风期;当市场运行的规律受到策略框架之外的因素驱动时,就会出现逆风期。

比如,价值投资是买入价格低于内在价值的股票,等待其价值回归。在宏观经济环境和市场情绪都处于比较平稳的时期,价值投资通常会比较有效,是其顺风期。而在市场情绪亢奋、流动性极度宽松、科技泡沫等时候,价值回归的规律就会阶段性失效,价值投资就暂时处于逆风期。类似的,成长风格的投资策略在低利率、低通胀、技术变革加速期通常能获得耀眼的表现,而在利率快速上升、市场风险偏好骤降的时候容易出现较大的回撤。

然而对于多元配置策略来说,其出发点就是减少单一资产的周期性波动,通过充分的分散投资来获得稳健的、“全天候”的表现。那多元配置策略为什么还会有顺风期和逆风期呢?

多元配置也有逆风期,

但力求缩短逆风期

国务院关税税则委员会关于调整对原产于加拿大的部分进口商品加征关税措施的公告

实盘股票配资网美国近期在中东地区大规模集结兵力。美国总统特朗普近日承认,他在考虑对伊朗进行“有限军事打击”。

元股证券:ygzq.hk

在之前的文章《同跌来袭,多元配置如何应对黑天鹅?》中其实就有谈到,多元配置降低风险的效果依赖于资产间的低(或负)相关性,当资产间相关性短时间内发生较大变化时,多元配置的效果就会下降。

通常当一些重大突发事件发生,导致市场流动性受冲击时,平时负相关的资产可能会同跌,这时多元配置就容易发生回撤。比如,今年3月的美以伊冲突、2025年特朗普掀起关税战以及2020年疫情爆发时。

全球流动性周期可能是多元资产配置顺风

/逆风期的重要决定因素

为了更直观和系统的展示资产间相关性的变化和多元配置的效果,我们选取7类最常见的资产,并确定具体的配置工具。统计这7类资产两两之间的相关性(滚动60个交易日),再取平均值来代表资产间总体相关性。并构建一个简单固定比例的多元配置组合,通过组合的净值表现来观察多元配置的效果,如图表1。

图表1 选取7类资产以及具体配置工具,并构建简单固定比例的多元配置组合

数据来源:中泰资管

(该配置组合仅用于解释,不构成投资建议)

从资产间的相关性和多元配置组合的净值表现来看,事件性的流动性冲击虽然会导致多元资产配置策略发生较大回撤,但通常都时间比较短,事件冲击后资产间的相关性就会恢复到正常状态,多元配置组合的净值表现也大概率会恢复,如图表2.

图表2 七类资产的总体相关性和多元配置组合净值表现

数据来源:中泰资管,wind,

时间区间:2020年6月-2026年6月15日

更值得我们关注的是,多元配置组合在2022年和2023年连续两年表现不佳,尤其是2022年净值回落幅度较大。其对应的是美国高通胀和美联储加息周期。

此外,在最近的几个月,七类资产的总体相关性大幅上升,明显超出过去的规律。这一方面是由于中东局势导致的短期流动性冲击,另一方面也可能与1月底特朗普提名沃什担任美联储主席所引发的货币紧缩预期有关(沃什主张缩表)。事实上,多元组合的净值是从1月底开始出现明显回撤,资产间滚动60日的相关系数也是在美以伊冲突爆发之前就明显上升了,冲突只是导致相关性进一步上升。

所以,以美元流动性为主的全球流动性周期可能是多元资产配置顺风/逆风期的重要决定因素。

对于主动配置来说,

分析框架之外的突发性因素也会导致“逆风”

前面构建的多元配置组合采用的简单固定比例配置,主要起到了在资产间分散配置的作用,可以理解为被动配置。事实上,不管是固定比例配置还是马科维茨的均值-方差模型、风险平价模型,都只起到被动分散配置的效果,并不涉及判断各类资产未来预期收益从而主动调整配置比例。

我们说的主动配置是指通过构建科学的分析框架,主动预判各类资产未来的预期收益表现,从而调整各类资产上的风险预算。对于主动配置来说,分析框架之外的因素导致主动判断失误,也会带来策略的逆风期。

比如,我们踏空了最近高集中度的科技股行情,可能就是受到分析框架之外的因素影响。正如我们在基金一季报的运作分析中提到,我们“将A股和港股基金的配置比例调到了低配,并将风格调整为偏价值防御”,是基于我们的量化指标显示当时市场情绪处于高位放缓的状态。这一操作降低了3月份的回撤。但在4月份,我们观察到情绪面和资金面的指标稍有改善,但力度不大,且考虑到4月份财报集中公布期,可能有比较多的新增ST,根据历史经验这可能压制小盘成长的风格,因此保持低配成长风格的基金。且由于我们的配置工具主要采用的ETF,这意味着低配得更彻底。

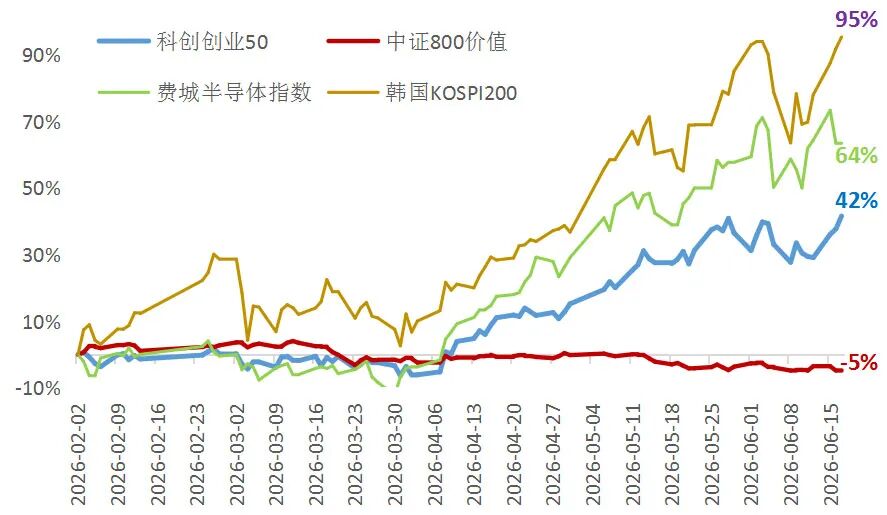

随后,在海外科技股暴涨的带动下,A股的半导体和光模块突然走强,并导致资金从其他板块(尤其是价值风格)流出,集中流入细分科技板块。自2月份以来,美国费城半导体指数、韩国KOSPI200指数累计涨幅达64%和95%,A股科技股集中的科创创业50指数涨幅也达42%,而中证800价值指数却下跌5%。由此可见行情分化的程度。

图表3 科技股和价值风格股票2月份以来的累计涨幅分化严重

这种受海外股市影响,科技股的预期突然提升,市场情绪高涨,超出了我们资产配置的分析框架,即使是战术配置层面,我们基于“预期差”的分析框架也很难做出追涨热门板块的决策。这应该就算短期突发性因素导致的逆风期吧。好在这种突发性因素不会很常见,基于我们分析框架的价值/成长风格的配置策略长期还是有效的。

如何应对逆风期?

对于短期流动性冲击带来的回撤,我们在上一篇文章中已有提到,需要事先做好风险预算,尽量避免在流动性冲击的踩踏中被动止损,而在市场恢复一定的流动性后主动减仓或调仓,能减少流动性冲击带来的损失。

对于全球流动性收紧带来的多元资产配置的逆风期,需要灵敏的监测到全球流动性的变化,并及时收紧总的风险预算,缩小总体风险暴露。在受流动性影响相对较小的资产领域,通过战术配置或交易型策略增厚收益。比如,当判断美元流动性在收紧时,通常A股受其影响会小于港股,这时可以降低港股风险预算,并在A股中挖掘战术性配置机会。

当阶段性的因素导致资产间相关性发生较大变化时,要手动调整风险预算的计算过程,而非简单依赖历史相关系数矩阵。如图表2所示,七类常见资产之间滚动60日的相关系数近期明显上升,并超过过去多年的记录。这时如果仍用过去3年或5年的历史数据计算其相关系数矩阵,结果显然会滞后且失真。这时手动干预能起到重要的修正作用。最近这一波资产间相关性的提升,我们也手动干预了风险预算的计算过程,但是力度还是不够,这也是这一波回撤超出我们预期的重要原因。

主动配置发生分析框架之外的突发性因素时,或许没有直接有效的应对办法,因为只要有判断就一定会犯错,我们需要做的是努力减少犯错的概率,并通过事前的风险预算确保犯错时的损失是可承受的。同时要尽量寻找并配置更多维度的策略、更多元的“回报流”。

比如,当某一板块一枝独秀,且情绪越来越亢奋、资金越来越集中,其他板块都面临资金流出的困境时,无论是传统的价值投资和成长投资,可能都不容易在此种行情下获利。但一些做趋势跟踪策略的对冲基金却可能获得出众表现。同样,在流动性突然收紧,各类资产都快速下跌时,一些宏观对冲的基金可能赚得盆满钵满。可见,多元配置并不应该只聚焦于多元资产,还应该在多元策略、多元“回报流”上进行配置。当然,对于公募FOF基金来说,当前能配置的策略类别还很有限,但我们也要在策略维度上开展研究,尽量获得更多的独立“回报流”。

]article_adlist-->

留言有礼:

面对这波科技热点行情,你的配置做了哪些调整?还是完全按原计划持有不动?欢迎留言分享,我们后续将通过回复确认的方式,选出10条最佳留言,奖励1个贝壳(限持有人)。活动时间截至2026年6月26日19:00。

另:唐军的《功不唐捐》已开放持有人申领,亦支持贝壳兑换,数量有限,先到先得,点击下方小程序即可参与。

]article_adlist-->

]article_adlist-->

作者简介

唐军,中山大学金融学硕士,15年证券投研经验。

2010年开始从事量化投资和基金研究工作。曾任国泰君安研究所研究员、海通证券资管投资经理助理、太平洋保险资管高级投资经理。2017年加入中泰证券研究所,担任金融工程首席分析师,在李迅雷老师带领下开展中泰时钟资产配置和金融产品研究等工作。2022年加入中泰证券资管,担任组合投资部首席投资经理。

]article_adlist-->

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产配资官网首页,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。

海量资讯、精准解读,尽在新浪财经APP

证券配资网 | 证券配资平台 | 实盘交易保障 | 官方入口提示:本文来自互联网,不代表本网站观点。