当前,消费板块正处在一个吸引力逐步彰显的位置。一方面,其估值已处于历史相对底部区间,中证消费50指数与中证港股通消费主题指数近十年滚动市盈率分别处于3%和0.3%分位处;另一方面,我国高达80万亿的居民净储蓄构成了巨大的潜在消费势能,需求或许会迟到,但不会消失。

也正因为现在指数估值都很“便宜”,投资者真正关心的问题反而是,同样配置消费指数,A股与港股消费指数的核心区别是什么?

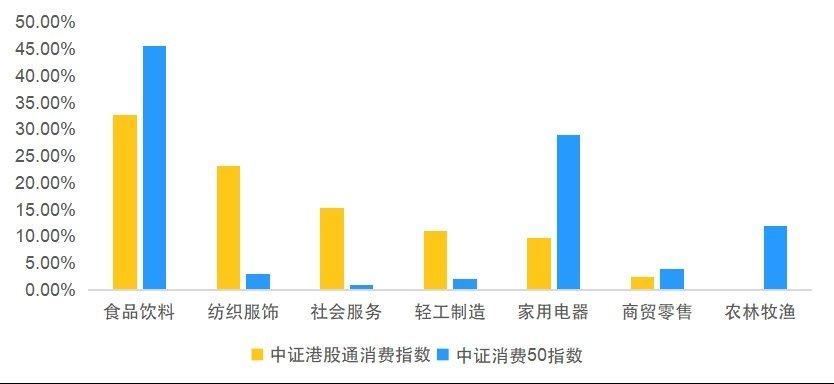

先从行业分布来看,中证港股通消费主题指数更偏服务,重在非白酒的食品饮料、纺织服饰与社会服务等行业,细分方向上还覆盖了酒店餐饮、旅游景区、线下零售等服务消费相关标的。中证消费50指数则更偏商品,主要是白酒、家电、农林牧渔等商品消费行业。

图:指数行业分布对比

数据来源:Wind,截至2026年3月31日,采用申万一级行业分类。

再从具体标的来看,中证消费50指数中,食品饮料、尤其是白酒,以及家电的权重较高,是传统内需消费资产的典型代表。而港股消费最突出的优势,在于汇聚了仅在港股上市的稀缺新消费资产,例如中证港股通消费主题指数中涵盖了潮玩IP龙头泡泡玛特、黄金珠宝赛道老铺黄金等,均为港股独有。

图:港股消费稀缺新消费标的一览(仅港股上市)

元股证券:ygzq.hk

一级分类 二级分类 公司简称 权重 潮流与情感消费 潮玩IP 泡泡玛特 8.64% 潮玩IP 布鲁可 0.12% 黄金珠宝 老铺黄金 2.68% 生活杂货 名创优品 1.14% 新茶饮 蜜雪集团 0.26% 新茶饮 古茗 0.34% 国货美妆与个护 美妆护肤/医美 毛戈平 0.83%

据了解,该项目接盘方为苏州联商柒号商业管理有限公司。穿透股权可知,苏州联商柒号的大股东为浙商金汇信托,而浙江国资委通过多层持股最终持有浙金信托相关权益。

数据来源:Wind,截至2026年3月31日

此外,两个指数成份股业绩增长的驱动因素也不一样。港股是消费出海的核心阵地,中证港股通消费主题指数中,海外收入占比超40%的企业权重合计近30%,其中海外收入占比超50%的企业权重合计为14%,收入来源更为多元,业绩增长较为依靠品牌出海与海外渠道拓展。

而中证消费50指数前二十大权重股多为国内内需龙头,海外收入占比超40%的企业权重合计约20%,海外收入占比超50%的企业权重不到5%,业绩以内需市场为核心驱动,与国内消费环境、行业基本面关联更为紧密。

表:指数高海外收入占比权重股对比

A股消费 权重 海外收入占比 港股消费 权重 海外收入占比 美的集团 15.09% 43.18% 泡泡玛特 8.64% 43.83% 格力电器 7.71% 27.10% 万洲国际 6.88% 69.71% 海尔智家 3.65% 51.12% 海尔智家 4.42% 51.12% 九号公司-WD 1.16% 37.26% 老铺黄金 2.68% 14.44% 石头科技 1.13% 49.97% 周大福 1.60% 17.42% 安琪酵母 1.12% 40.94% 新秀丽 1.51% 91.88% 梅花生物 1.02% 30.65% 波司登 1.38% 86.72%

配资炒股数据来源:Wind,截至2026年3月31日;境外收入占比指的是公司海外及中国港澳台地区营业收入占总营业收入的比重。

总的来说,港股消费指数以服务消费、新兴消费与出海成长为核心特征,A股消费指数则以商品消费、传统龙头与内需市场为核心主线。

因此,对于想要把握港股消费新结构机会的投资者,港股通消费ETF易方达(513070)的管理费率仅为0.15%/年,是全市场港股消费类ETF中唯一的低费率ETF;没有股票账户的投资者,可以关注易方达中证港股通消费主题ETF联接基金(A/C:018103/018104)。

对于更为关注A股传统消费核心龙头的投资者,跟踪中证消费50指数的消费ETF易方达(159798)同样具备配置价值。

免责声明:本文仅供参考配资盘排行前五靠谱吗,不构成投资建议。

证券配资网 | 证券配资平台 | 实盘交易保障 | 官方入口提示:本文来自互联网,不代表本网站观点。