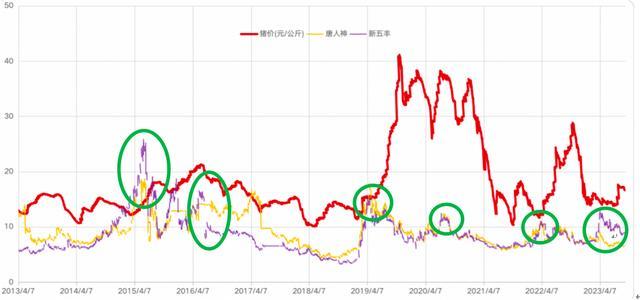

自2002年以来,中国生猪市场那“四年一轮回”的规律仿佛一只精准的时钟,以平均4年(或者说是47个月)为一周期,完成一次从波谷到波峰的循环。但是自2022年前后开启的本轮周期,却让所有的市场参与者感到前所未有的困惑与煎熬。猪价并未在预期的时间点反弹,行业亏损的深度和时间长度不断刷新认知,“磨底”成为与猪周期强关联的热词。

可以说,这不再是一个简单的行业内部波动,其背后是产业结构的深刻变革,以及千万级的就业人,十亿级的消费群体,作为一个关键的经济切片,映射出中国宏观经济正在经历着深层的转变。

最大的不同:当“技术革命”撞上“需求天花板”

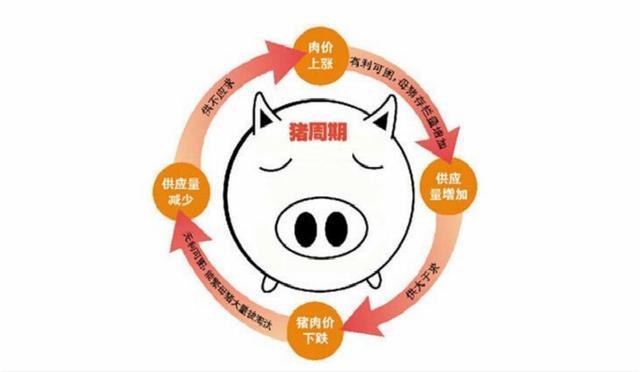

在过往的猪周期里面,其核心驱动力是散户主导下的“追涨杀跌”。猪价上涨刺激补栏,10个月后供给过剩导致价格暴跌,养殖户亏损退出,产能去化之后,又引发新一轮的上涨行情——其波动剧烈但节奏清晰。但是本轮周期最大的不同,在于其底层逻辑被彻底改写,呈现出“长下行、缓波动、难出清”的复杂特征。

首先,技术革新极大地平滑并拉长了供给曲线。 过去几年,中国生猪养殖业经历了快速的规模化与技术化转型。一个关键数据是PSY(每头母猪年提供断奶仔猪数),已经从2018年的约16头跃升至目前的26-28头。这意味着,即便能繁母猪存栏量下降,实际的生猪出栏能力也将远远地高于历史同期水平。例如,截至2025年末,全国能繁母猪存栏量为3961万头,虽然已经从高位回落,并非常接近3950头的调控目标(2026年调整为3650万头),但由于生产效率的提升,猪肉的实际供给量依然庞大。这直接导致了从2022年12月价格高点算起,本轮下行通道已经跑完了大半个周期(持续超过了40个月),远超历史平均的22.8个月。

其次,需求侧的结构性变化,直接压缩了价格快速反弹的空间。 中国的肉类消费格局正在悄然生变。猪肉在居民肉类消费中的占比,已经从2018年的62.1%逐步下降至2025年的57.8%左右。鱼肉(含海产)、禽肉、牛羊肉的蛋白质替代效应增强,尤其是年轻消费群体健康饮食观念的普及,使得猪肉的“刚需”属性减弱。同时,人口结构变化也影响了整体消费量。供给在高位徘徊,需求增长却触达平台期,甚至稳中趋降,这使得传统的“猪价下跌-产能出清-供给减少-价格大涨”的传导链条严重受阻。

此外,产业结构也发生了巨大的变化。在本轮猪周期中,头部养殖企业通过成本控制、产业链整合与财务韧性构建了穿越周期的"护城河"。当行业,特别是散户、中小型养殖企业处于"卖一头亏500元"的深度亏损的时候,这些企业凭借每公斤2-3元的成本优势、屠宰业务的协同效应以及300亿级的现金流安全垫,不仅能够通过维持低价战略"扛"过寒冬,更能通过行业洗牌扩大市场份额。这又进一步导致猪价持续承压,下行周期被拉长——被老虎追的时候,只要跑得不是最慢的,就不会死——谁也不愿意推出,熬跨别人,自己活下去,就拿到了未来猪上行期大赚一笔的入场券。

因此,本轮周期的核心矛盾,已经从单纯的“量”的波动,升级为“高效率供给”与“饱和性需求”之间的长期博弈。养殖主体变成了资金实力雄厚的规模化企业,它们抗亏损能力更强,产能调整不再像散户那样“快进快出”,导致产能去化过程缓慢而漫长。

对宏观经济的深层影响:通胀压舱石与产业警示灯

“猪周期”因为其在中国CPI(居民消费价格指数)篮子中的高权重,历来被视为影响通胀的关键变量。本轮猪周期的独特走势,对宏观经济产生了个两方面深远影响。

其一,它成为了抑制通胀上行的“隐性压舱石”。 在以往周期中,猪价地快速上涨,往往会迅速推高CPI、引发货币政策关注的重要因素。而本轮周期中,持续低迷的猪价有效对冲了其他领域可能的价格上涨压力。2025年以来,尽管存在部分原材料成本波动,但整体CPI保持温和,其中猪肉价格的长期低位功不可没。这为宏观政策保持宽松、支持实体经济提供了宝贵的腾挪空间;同时相对“好看”的经济数据,又为经济复苏提供了更好的市场情绪。

其二,它是一盏观察中国居民消费与中小市场主体活力的“警示灯”。 猪肉消费的疲软,不仅仅是口味的变化,更是居民消费意愿和能力的一个微观缩影:要知道,在宏观经济面临转型压力的时候,非必需消费支出往往首先被压缩,更何况是相对更必要的猪肉。同时,生猪养殖业连接着饲料粮种植、食品加工、物流运输等多个环节,其长期全行业亏损(如2026年3月散户每头猪平均亏损达225到400元),会沿着产业链向下游中小企业和农户传导,影响他们的收入和就业,削弱经济的微观基础活力。这提醒了所有人,提振内需、改善收入预期具有前所未有的紧迫性。

释放的关键信号:从周期性波动到结构性转型

元股证券:ygzq.hk“管中窥豹,可见一斑”。本轮“变形”的猪周期,释放出了超越行业本身的清晰信号,指向中国经济发展的新阶段。

信号其一:当前中国经济正在告别过去那种简单重复的粗放周期,进入结构性调整的深水区。传统的猪周期在当下的“失灵”,是众多传统产业面临共性问题的缩影——当技术升级带来的供给弹性,遭遇需求增长放缓的天花板,过去的周期模型就会失效。这不仅发生在农业,在部分制造业领域(如家电、汽车,甚至是更基础的钢铁、水泥等)同样可见。未来经济增长的驱动力,开始明确地从2020年前那种依赖产业扩张,转向依赖技术创新、质量提升和品牌溢价。

信号其二:政策调控需要从“调数量”升级为“调结构与提质量”并重。 还是那养殖行业举例,过去,政府通过收放储、设定能繁母猪存栏量目标来平滑周期。如今,在PSY大幅提升的背景下,单纯的存栏量指标参考价值下降。未来的调控可能需要更关注某个具体产业的全行业的成本效率、环保标准和疫病防(生产事故)控能力,引导产能向高质量、低环境负担的方向升级,避免低水平供给的无效内卷。

元股证券信号其三:民生福利与产业平衡面临再校准。对广大普通的消费者而言,长期低廉的猪肉价格意味着生活成本压力的减轻,是一种隐性福利。但对整个产业甚至是全社会层面而言,关系民生的行业持续亏损是不可持续的,最终可能损害长期供给稳定性。如何在保障民生的同时,让养殖者(生产者)获得合理利润,确保产业链健康,是一个新的政策平衡考题。这要求建立更成熟的市场风险对冲工具(如期货市场)和长效的产业支持机制。

总的看来,始于2021年末的本轮猪周期,因为其与技术创新、需求变迁的深度交织,而显得格外漫长与复杂。它已不再是一个孤立的农业经济现象,而是深刻嵌入中国宏观叙事的一部分。它既暂时缓解了通胀焦虑,也暴露了内需的疲软;既展示了产业升级的威力,也揭示了转型阵痛的剧烈。

对于宏观经济而言,读懂这轮“变形”的猪周期,就是读懂中国从高速增长转向高质量发展过程中,供给与需求如何艰难地再平衡,以及无数传统产业在时代浪潮中必须经历的蜕变之旅。

受人工智能(AI)泡沫担忧情绪加剧及美国通胀数据超预期的双重影响,隔夜美股三大指数全线大跌,道指跌超520点,纳指盘中一度大跌近1.5%,大型科技股多数下跌,英伟达再度大跌超4%,近2个交易日蒸发市值高达4464亿美元(约合人民币3.1万亿元)。另外,美股金融板块的集体重挫,美国KBW银行指数大跌近5%,市场对“AI抢饭碗”的担忧正蔓延至金融稳定层面。

分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%,三季度增长4.8%,四季度增长4.5%。全年人均国内生产总值99665元外汇投资数据平台,比上年增长5.1%。国民总收入1393700亿元,比上年增长5.1%。全员劳动生产率为184413元/人,比上年提高6.1%。

证券配资网 | 证券配资平台 | 实盘交易保障 | 官方入口提示:本文来自互联网,不代表本网站观点。